前回は、いよいよ簿記の基礎の基礎の基礎となる仕訳について触れました。

仕訳って何ぞ?って人はこちらの記事から確認してみよう!

では今回は、日商簿記検定試験3級でも割と頻繁に出てくる試算表関係について触れていこうと思う。

記帳手続と帳簿の種類について

簿記の基本的な流れ

ひとまず、簿記の一連の流れを説明しておこう。

- 取引が発生する

- 仕訳帳に仕訳をする

- 総勘定元帳に転記する

- それを元に試算表(勘定科目と金額の一覧表)を作成する

このような流れで処理が進んでいく。

主要簿・補助簿について

なおこの際、1.取引が発生するの時点で何がどう変化したのかなどの明細や勘定の内訳などを書いておく帳簿があるのだが、この帳簿のことを補助簿と呼ぶ。ただ、今は「へぇ~」くらいで大丈夫だ。その内説明をする予定なのでご安心いただきたい。

補助があるということは…?そう、主要簿も存在する。上で言う2の仕訳帳と3の総勘定元帳のことだ。総勘定元帳に関しては前回にちょっとだけ説明したと思う。

試算表について

毎日の取引を記録することで総勘定元帳のページが増え、科目の種類や記載内容を把握するのが大変になって来てしまう。

そこで、定期的に勘定科目と金額の一覧表を作成するのだが、これを試算表と呼ぶ。試算表は記入の誤りを確認するために用いる。

まとめ

ここまで色々と説明してきたが、主要簿がどうとか補助簿がどうとかはあまり重要ではない。

一応そういうものがあるものなんだなぁくらいで構わないと思う。(現に私もへぇくらいにしか思っていない)

そのうち過去問を解きまくるときに、あぁこれが補助簿なのね~くらいに思うことだろう…。

合計・残高の違いについて

さて、アップは出来た頃だろうか?ここからは少しずつ、日商簿記検定試験3級問題の第三問に頻出している試算表の内容について触れていくので気合を入れていこう。

突発!仕訳問題!

せっかくなので復習も兼ねて問題を出してみることにする。

以下の取引が発生した。あなたに仕訳をして貰いたい。

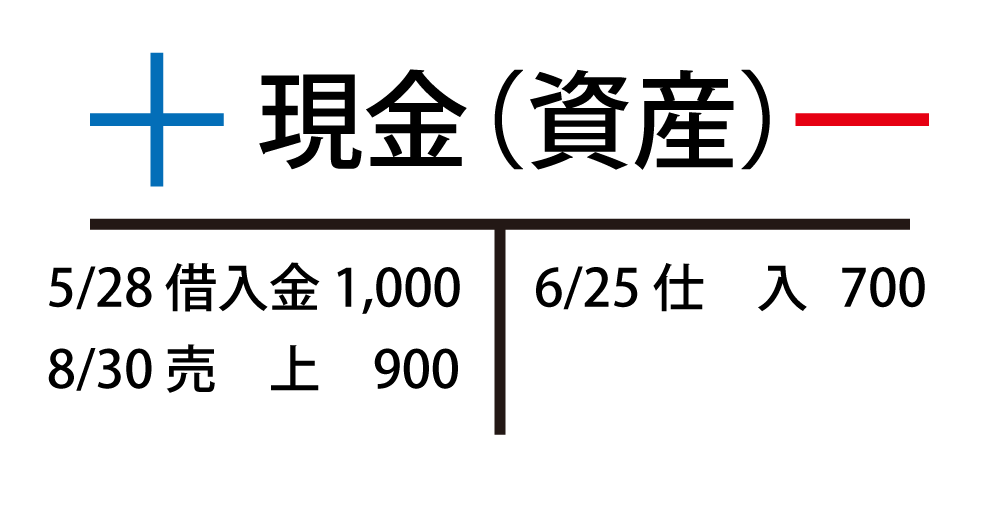

5/28 銀行から現金1,000円を借り入れた。

6/25 商品700円分を仕入れて、その代金を現金で支払った。

8/30 商品900円を売り上げた。

答えはこうなる。お分かりだろうか?

現金のT勘定に転記をしてみよう!

ここで仕分けしたものを、それぞれの勘定科目のT勘定に転記していこう。

例としてあげるのは現金のみになるが、本来ならば借入金や仕入れ、売上のT勘定へも転記しなければならない。これは正直面倒くさい。

自分で現金のT勘定を書き、日付・相手勘定科目・金額が上手く転記出来ただろうか?最終的にこうなっていればOKだ。

合計と残高の違い

地味に大事な部分だ。言葉だけで意味はなんとなく分かるよ~!と思うかも知れないが、案外と間違えるもの。経験者は語る。

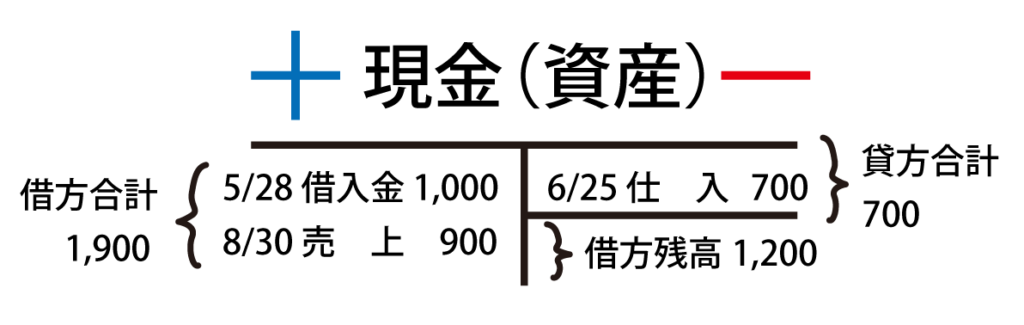

ちなみにこのT勘定。合計がいくらで残高がいくらになるか、お分かりだろうか?

まずは合計から行こう。合計は、借方と貸方それぞれで計算する。

借方の合計は、1,000+900で1,900だ。

次に、貸方を見てみよう。貸方は700円。

では残高はどうなるだろうか?残高とは、借方の合計と貸方の合計の差額のことを言う。

ここで言うならば、1,900-700=1,200になる。

日商簿記検定試験三級の第三問に頻出!試算表について

試算表とは

総勘定元帳の各勘定科目の記録を一覧表にしたものを試算表(Trial Balance:T/B)という。

試算表は、一定時点の勘定記録全体を一覧し、誤りがないかを確認するために作成する。

作成の流れとしてはこんな感じだ。

- 総勘定元帳から、すべての勘定科目を書き出す

- 勘定科目それぞれについて、金額を計算し記入する

(この際、借方と貸方の合計金額に差が出ていたら、

仕訳が何かしら間違っているか、もしくは何かしら転記漏れしているのかが分かる)

試算表は3種類!合計試算表・残高試算表・合計残高試算表!

一応参考までにお伝えしておこうと思うが、これから学ぶ試算表は日商簿記検定試験3級問題の問3、そして問5辺りに頻繁に出てくる。

第5問に関しては大体決算関係なので変な話やり方でミスはしにくいとは思うが、

問3問に関しては合計試算表だったり、残高試算表だったり、合計残高試算表だったりと実に3種類もの試算表が存在しており、それぞれにやり方が違ってくる為、そのやり方を覚えておかなければ仕訳が合っていても金額が合わなかったりする。(経験者は語る…。)

するとなんと!第3問がほぼほぼ点を取れなくなる悲劇に見舞われてしまうのだ!!

ちなみに、第三問の配点が何点だったかは覚えているだろうか?

…そうだね、30点だね(^^♪

ちなみに、日商簿記検定試験三級の合格点が何点だったかは覚えているだろうか?

…そうだね、70点だね(^^♪

この時点で察しが良い方ならお気づきのことだろう。

ギリギリでいつも生きていたい方になら第三問、特に試算表関係のお勉強をすっとばすことをオススメするが、普通はそうじゃない筈だろう。

配点だとか合格点だとか、忘れたぞ~!って人はこの記事を参照してみてみよう。マジ大事。

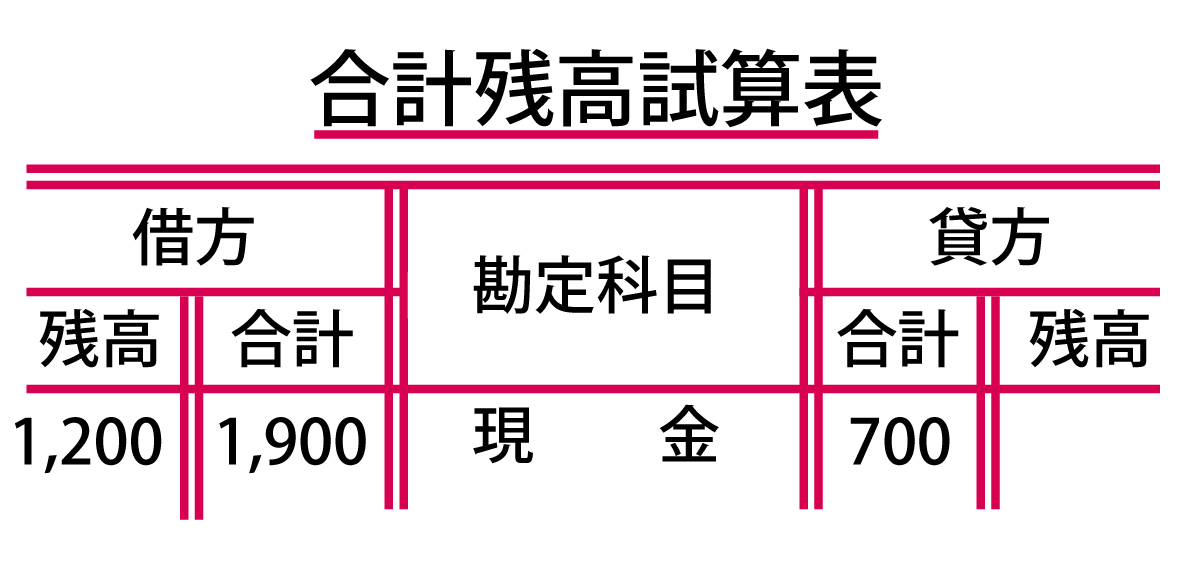

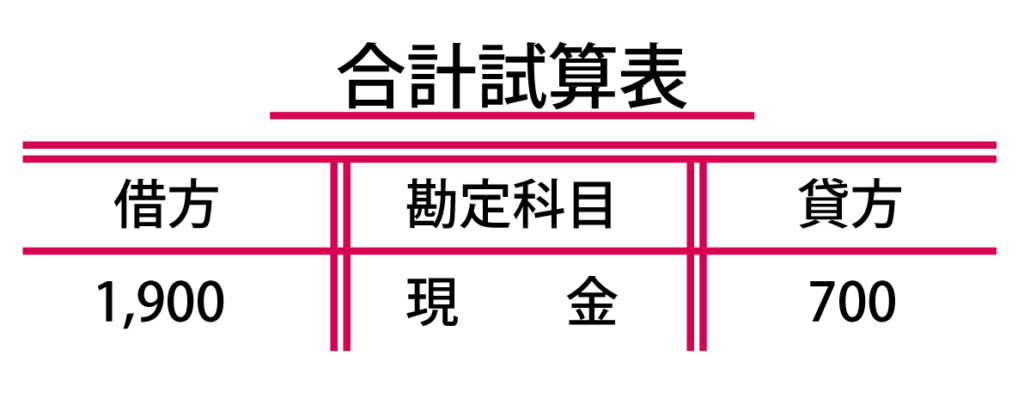

合計試算表とは

合計試算表は、さっきの例で行くとこんな感じになる。

合計は、借方と貸方それぞれで計算すると少し前に書いていたことを思い出してほしい。

借方の合計1,900を合計試算表の借方の方に、貸方の合計700を合計試算表の貸方の方に書いている。

勘定科目ごとに、借方と貸方の合計を集計した一覧表のことだ。

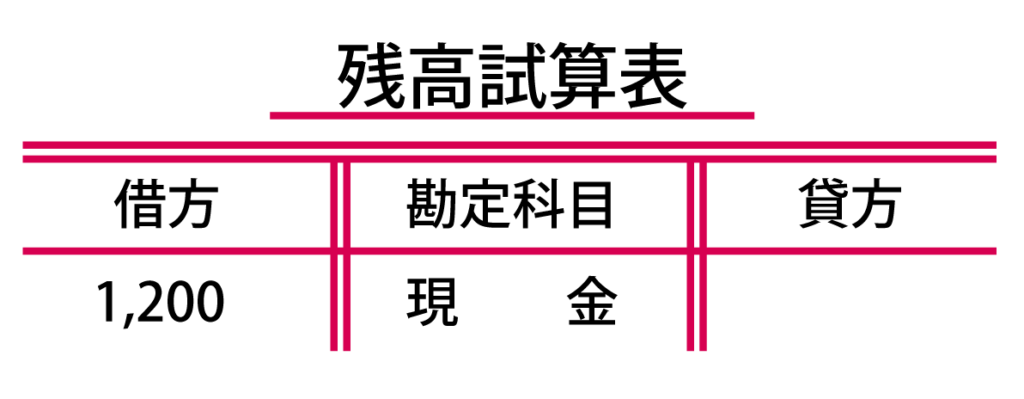

残高試算表とは

残高試算表も、例にならって先ほどの問題で表してみるとこうなる。

残高とは、借方の合計と貸方の合計の差額のことを言うと、ちょっと前に説明したことを思い出してほしい。

借方の合計1,900から貸方の合計700を引いたら、1,200残る。

1,200が残ったのは借方の方。ゆえに借方の方に1,200が出ている。

残高試算表は、借方と貸方のどちらかにしか出ない。

もう一度言う。残高試算表は、借方もしくは貸方のどちらか一方にしか出ない。

なぜ私が二度言ったかというと、残高だから借方と貸方、残った金額全部書いちゃえ~っ!と借方貸方両方埋めて盛大に間違ったからだ。皆、私の屍をこえてゆけ…。

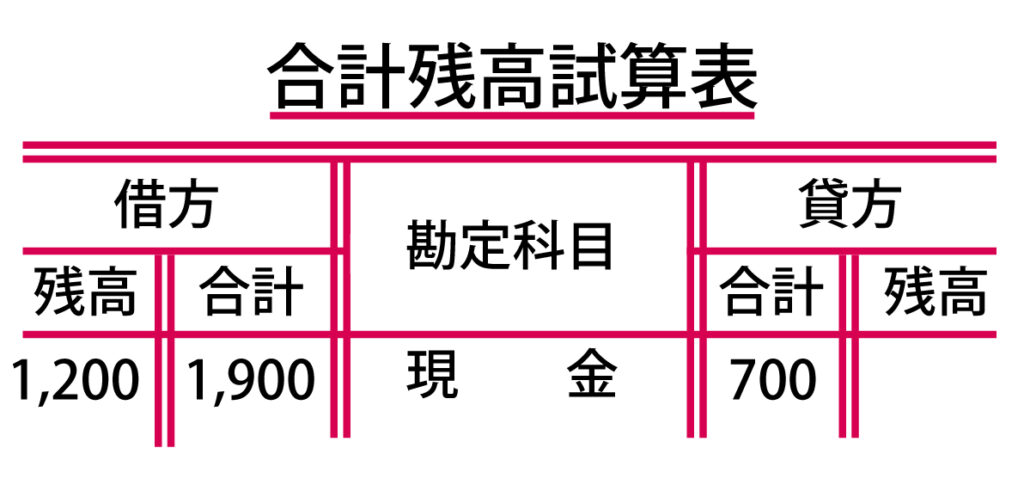

合計残高試算表とは

これもまた、先ほどまでの例にならってやっていこう。

合計試算表と残高試算表を組み合わせたものが合計残高試算表だ。

こちらも、残高の欄は借方と貸方のどちらか一方にしか出ていない。なお貸方と借方の残高をどちらも埋めてぎっしりにしたのは私だ…。そして30点落としたのは私だ…。

まとめ

仕訳は、借方と貸方の合計額が常に一致していなければなりません。

転記の際に片方だけ書き忘れていたりすれば、残高試算表の勘定科目の合計額にずれが発生するので、転記のミスの有無を検証することができるということです。

ただ、誤った仕訳と誤った転記だったとしても、額さえ合っていればその違いに気づくことができないという穴もあります。