前回は、資産・負債・資本・収益・費用の5大要素が増えたり減ったりしたときに、借方(左)に書くのか、貸方(右)に書くのかを学びました。

さて今回は前回に学んだことを踏まえ、いよいよ簿記の中でいっちばん大事な作業、仕訳をやっていこうと思う。

仕訳と勘定記入

取引(勘定科目の増減)は、それぞれの勘定科目に記録します。

仕訳について

日々発生している取引を、日付順に、借方貸方に分けて記帳する作業のことを仕訳という。

仕訳をする際に知っておきたい以下のルールを見て欲しい。

- 日付と取引の内容を把握(理解)する

- 増減した勘定科目を選ぶ

(余談になるが、簿記の試験問題第1問目の仕訳問題に関しては勘定科目の選択肢が書いてあるが、それ以外の問題では自分で何の勘定科目を使うかを判断しなければならない。漢字をミスしたり、少しでも勘定科目名を誤ったら得点にはならない。) - それぞれの勘定科目について、増減した金額を計算(決定)する

- それぞれの勘定科目を、5要素の増減のルールに従って借方もしくは貸方に記入する

なお、この時にも説明したと思うが、

貸方と借方の金額は、左右が絶対に、ぜぇ~~~~ったいに同じ額にならなければいけないことを覚えていて欲しい。

ではここで!ちょっとした問題を出してみようと思う。

さて、この場合。チェックリスト1は大丈夫だろう。日付は5/22、内容はそのままだ。

では、チェックリスト2の増減した勘定科目は何になるだろうか?

まだどんな勘定科目があるのか分からない段階では想像もつかないかも知れないが、考えてみよう。現金、そして普通預金口座…この2つがキーワードだ。

正解は、現金と普通預金の2つになる。

続いて、チェックリスト3。それぞれの勘定科目について、増減した額を決定しよう。まず、現金を預け入れたのだから、手元からは無くなっているだろう。つまり、マイナス1,000円となる。そして普通預金は、預け入れられたのだから額が増えている。つまりプラス1,000円だ。

最後、チェックリスト4。5要素の増減のルールは先ほど確認して貰ったことと思う。

現金と普通預金、どちらも資産になる。いよいよこれから仕訳にうつろう。

答えを書くと、こうなる。

必要なのは、①日付、そして②勘定科目、③金額だ。大事なのは借方と貸方のどちらに来るか。資産が増えているから、普通預金は借方。資産が減っているから現金は貸方に来る。

わからない!という人は、今一度この記事を確認してみよう。

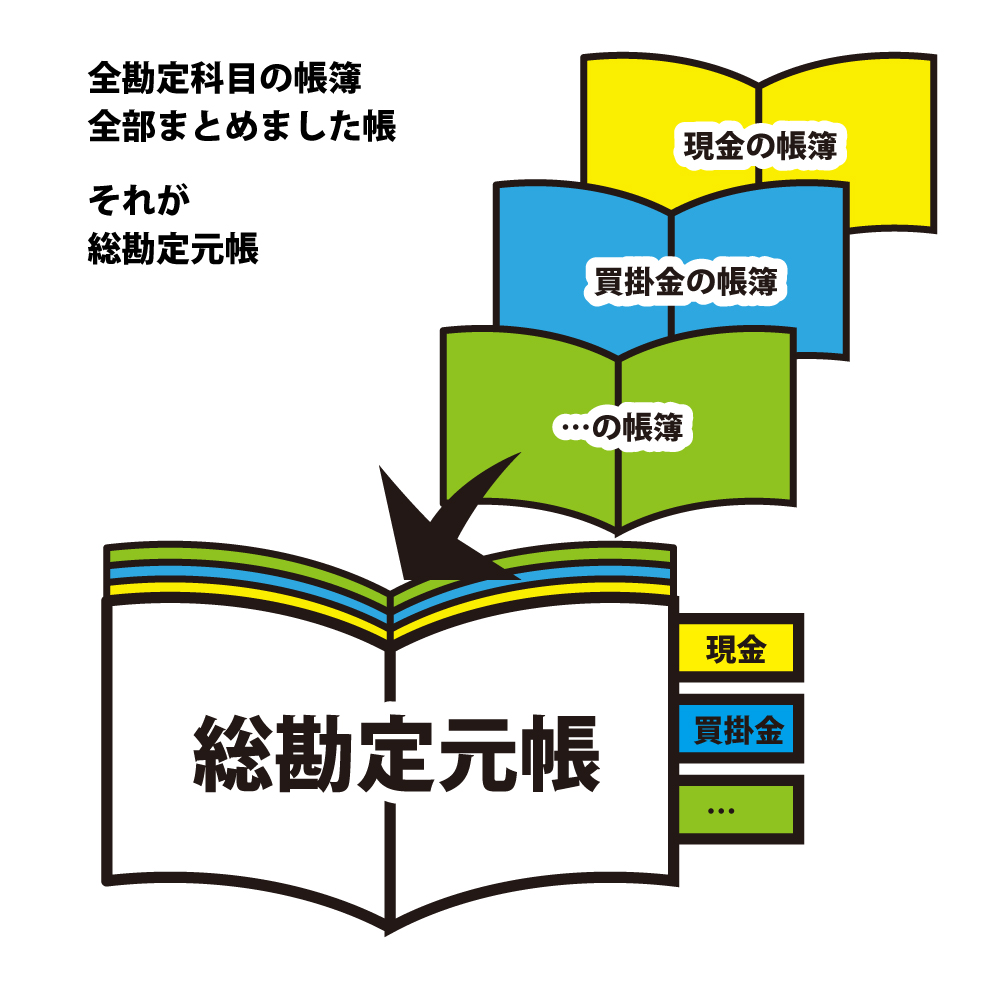

勘定記入について

仕訳を元に、貸方と借方、それぞれの科目の勘定口座(我々の学校ではT勘定と呼んでいた)に書き移す作業が必要になって来る。この作業のことを、「仕訳を勘定に転記する(勘定記入する)」という。

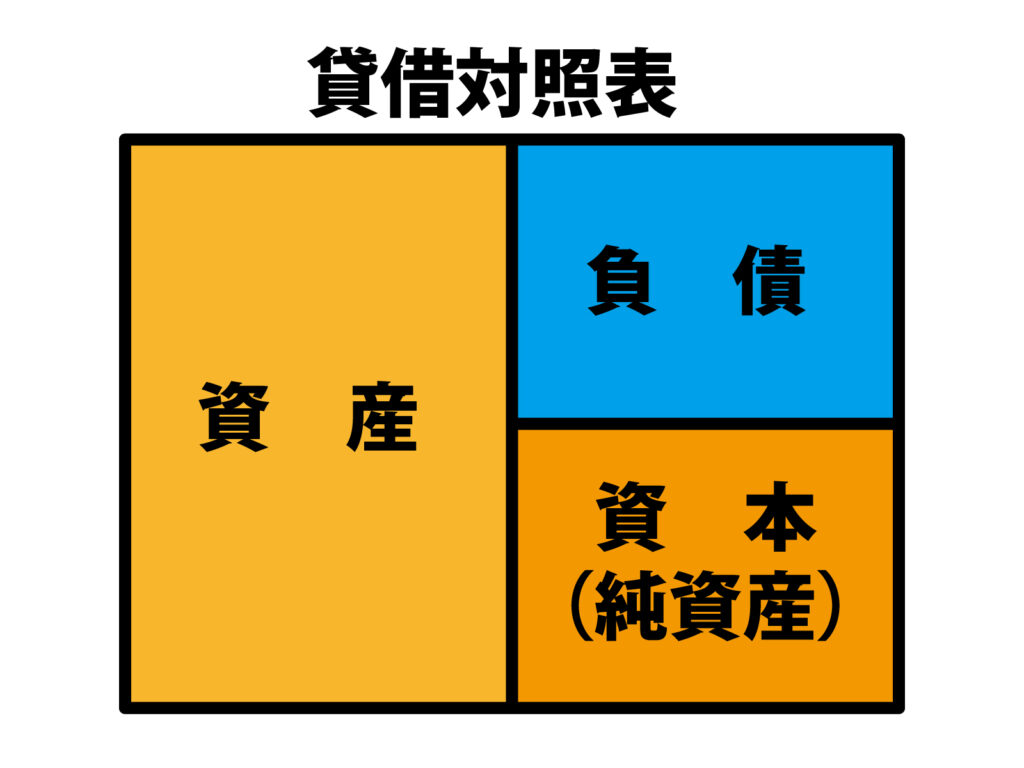

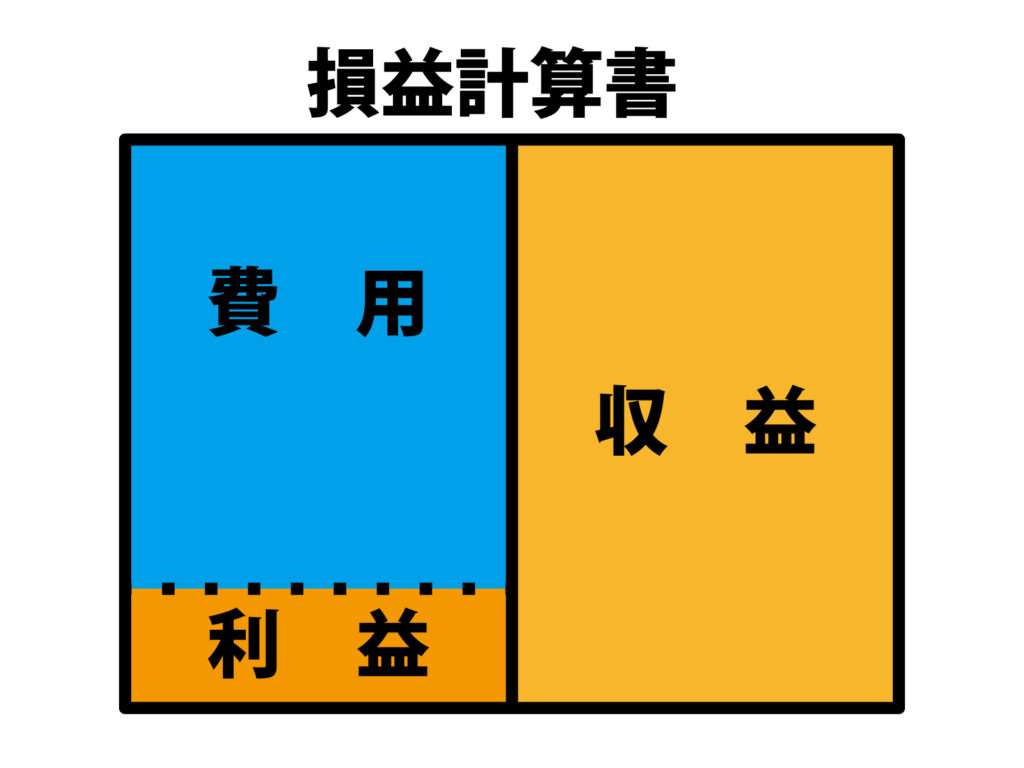

各勘定を転記した帳簿のことを総勘定元帳と言い、総勘定元帳の記録が、財務諸表を作成するときの基礎となる。

この時点ではなんのこっちゃ???って感じだろうが、それで全然大丈夫。だって私も何となくしか分かっていない。実務でもやっていない限りイメージはつきにくいだろう。絵にしてみるとこんな感じだろうか。

ただ、現時点で総勘定元帳についてしっかりと理解をしておく必要はない。今はただ、仕訳をして、その際に登場した勘定科目をT勘定に転記することだけを覚えておいておけばOKだ。

その転記の仕方だが、以下の通りに行ってゆく。

- 仕訳の借方・貸方の勘定科目を確認する

- 該当する勘定のT勘定を選ぶ(探す)

- 仕訳の借方記入は、その勘定科目が登場した方(借方なのか貸方なのか)に、そのまま記入する

なお、記入する内容は、日付・相手勘定科目・金額の3つになる。

ここで問題。

はい、この仕訳は一体どうなるでしょうか。考えてみましょう!

この問題、無事に解くことが出来たかな?

まだまだ、どんな勘定科目があるのか?5大要素の何に該当するのか?分からないことはたくさんあると思うが、少しずつ慣れていこう!

転記の方法

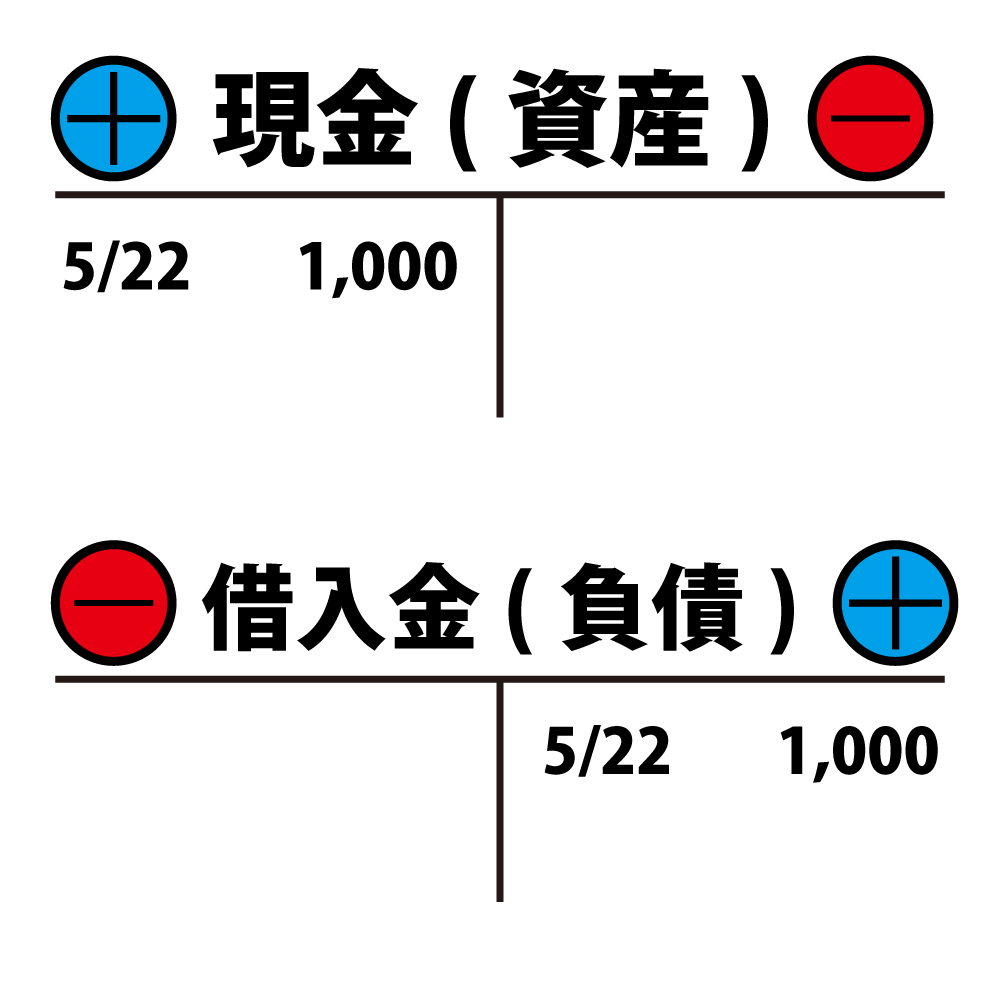

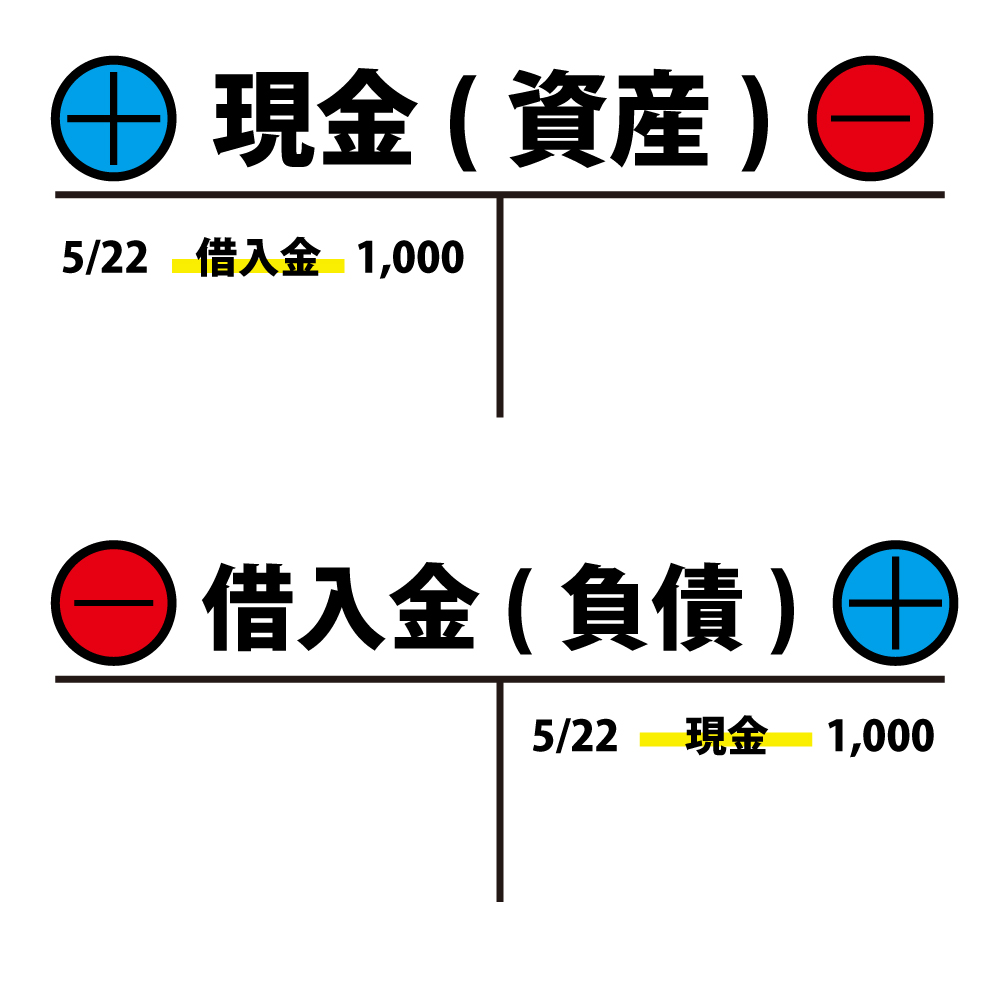

では早速、この仕訳を各T勘定へと転記していこうじゃないか!

まずは、使った勘定科目について整理してみよう。使ったのは、現金、それから借入金だ。

次は取引が発生した日付。これは5/22だった。

最後に、動いた金額。これは1,000円だった。

以上の点を踏まえて、以下のように転記することができる。

ちなみになぜT勘定と呼ぶかと言うと、こういう理由だ。

少し脱線してしまったのだが、仕訳から分かったことをそのまま書くと上のような感じになる。

もう5大要素の扱いは完璧だろうか?わからなければ、問題を解く際に、ノートの上の余白のところにでもこの表を書いておくとGOOD!(なお私は最初の方ちんぷんかんぷんだったので毎回書いていた。)

転記はこれで終わりではない。最初の方、皆わりとこんがらがるのだが、ここからがちょっと引っ掛かりやすいところかも知れない。

これを、現金と借入金、それぞれ切り離して単体で見てみて欲しい。

これだけだと、現金単体の帳簿を見たときに相手勘定が分からない。

なんか現金が1,000円増えてるんだけど、なんでだっけ~?まぁいっか~(゚∀。)アヒャ!では済まされない。

借入金に関しても一緒だ。借入金が1,000円発生したことだけはわかるが、どんな方法で借り入れたのか分からない。

そこで、それぞれのT勘定に相手勘定科目を追加しなければならない。書き方はこうだ。

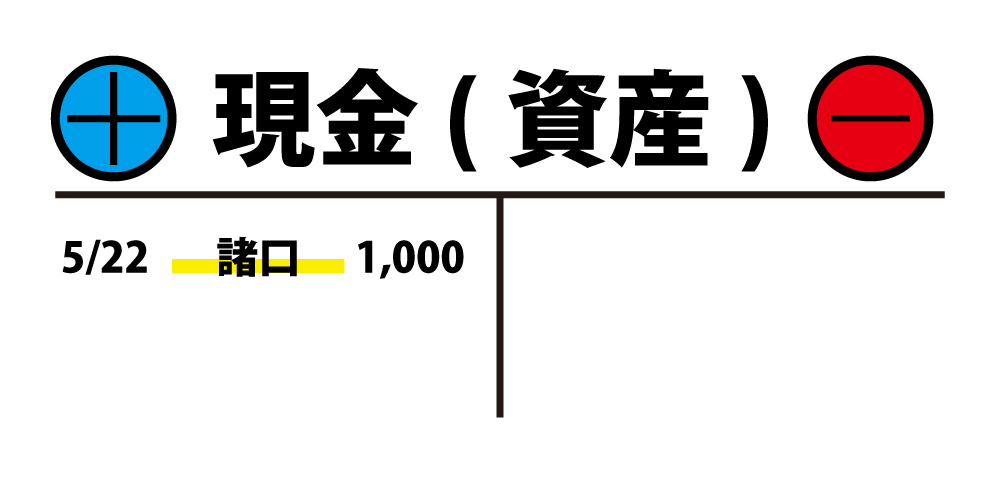

意外と大事、諸口について

なお、相手勘定科目が複数ある場合。例えばこんな仕訳だ。

5/22 現金 1,000 / 借入金 500

/ 貸付金 500

この場合、銀行かどこかで500円を借り入れてきたという仕訳と、

貸していたお金500円が返ってきたことによって、貸付金という資産の勘定科目が減少し、同時に現金が増えたという仕訳が混在している。

現金の相手勘定科目が2つあることになる。そういった場合はこんな風に書く。

諸口として扱うと良い。

相手勘定科目が3つ以上あると「転記めんどくせぇぇえぇ!!!」となるが、諸口があればまとめてドーーンで良いので便利である。

まとめ

ここまで読んでみて、うーん…さっぱりわからない!って人は、もう一度基礎から復習してみて欲しい。じゃないと、この時点で理解が出来ないぞって人は、ここから先は本当にしんどくなる一方だろう。せめて、5大要素と、その5大要素の勘定科目が借方貸方どちらに発生したらプラスで、どちらがマイナスになるのか、それは最低限押さえておかないとこれから先は厳しい戦いになること間違いなしだ。