前回は、あなたの設定が小規模な株式会社に勤めている新人経理事務員であるということと、会計期間のことを学びました。

今回はめちゃくそ大事なことを書いていく。これはマジでいっちばん大事。大事中の大事。

財務諸表

まず、財務諸表。これは、貸借対照表と損益計算書の2つある。略称については別に覚えなくても合格できたので覚えなくて良いと思うが、簿記を教えてくれる先生によってはBSだのPLだのと専門用語を喋ってくる先生もいると思うので、まぁなんとなく知っておくとよいと思われる。

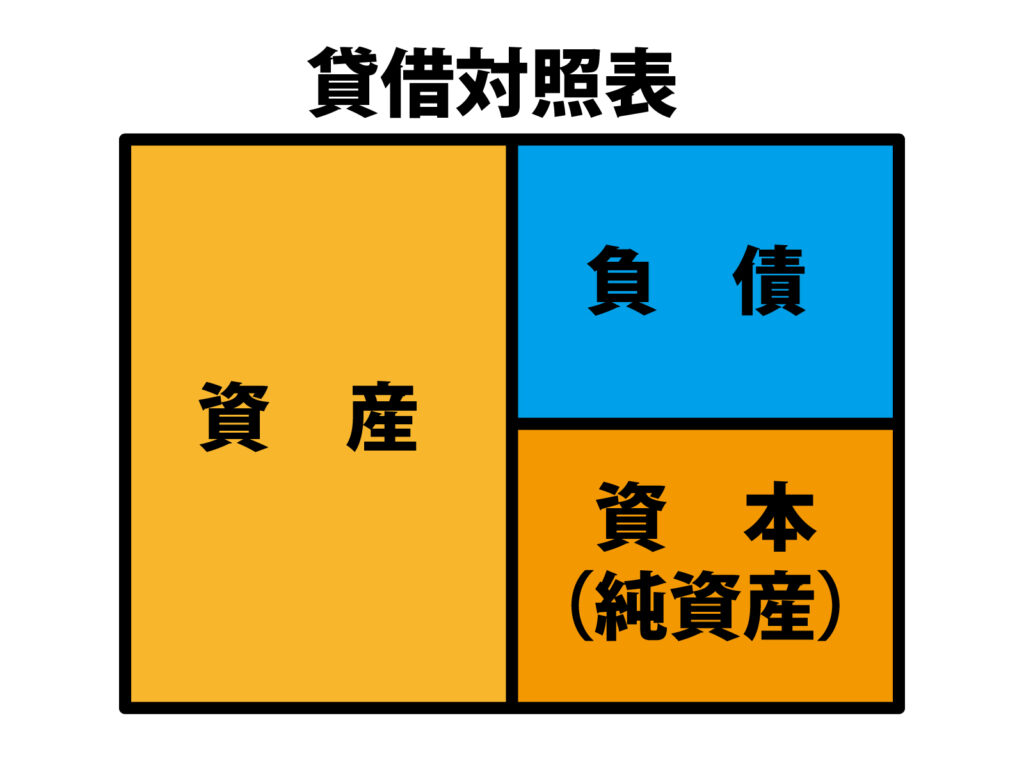

貸借対照表たいしゃくたいしょうひょう(Balance Sheet:通称B/S)

これは、簡単に言うと社内の人向けの書類だ。今いくらお金があって、持っている建物の価値がどのくらい残っていて、借金がどれくらいあって…という、財政状況を把握するためのものである。ちなみに、これを見たからと言って、どのくらい儲かっているかが分かるわけではない。

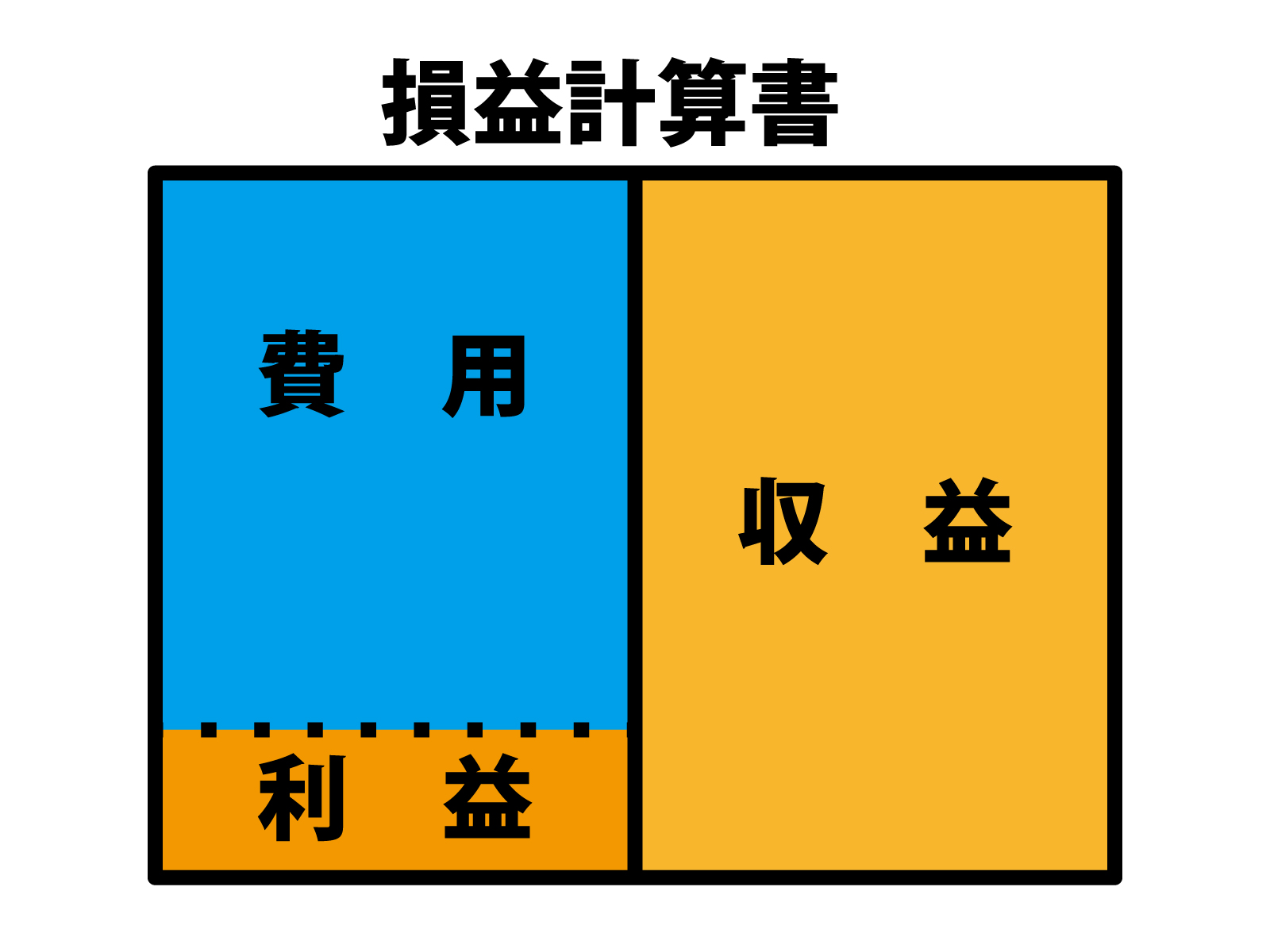

損益計算書そんえきけいさんしょ(Profit and Loss Statement:通称P/L)

前回も説明したと思うが、これは主に外部の人(※簿記の試験では主に株主のことを言う)に、どのくらい儲かっていてどのくらい費用がかかっていて、どのくらい純粋な利益が出ているかを把握させるためのものである。

貸借対照表

期中の財政状況を明らかにするための貸借対照表には、次のような要素を使う。

※この形式は絶対覚える必要がある

私の学校では、この四角い表のことをよく「ボックス」と呼んでいた。

- 資 産

資産とは、現金とか土地とか建物のような価値があるものや、人に貸したお金などの、後で返ってくる権利があるもののことを言う。 - 負 債

負債は、お金などの価値のあるものを返さなければならない義務のこと。つまり借金とかそんなところ。 - 純資産(資本)

資産引く負債をして残ったお金のこと。私はどちらかというと純資産って呼んだ方が意味が分かりやすかったから純資産と呼んでいたけれど。

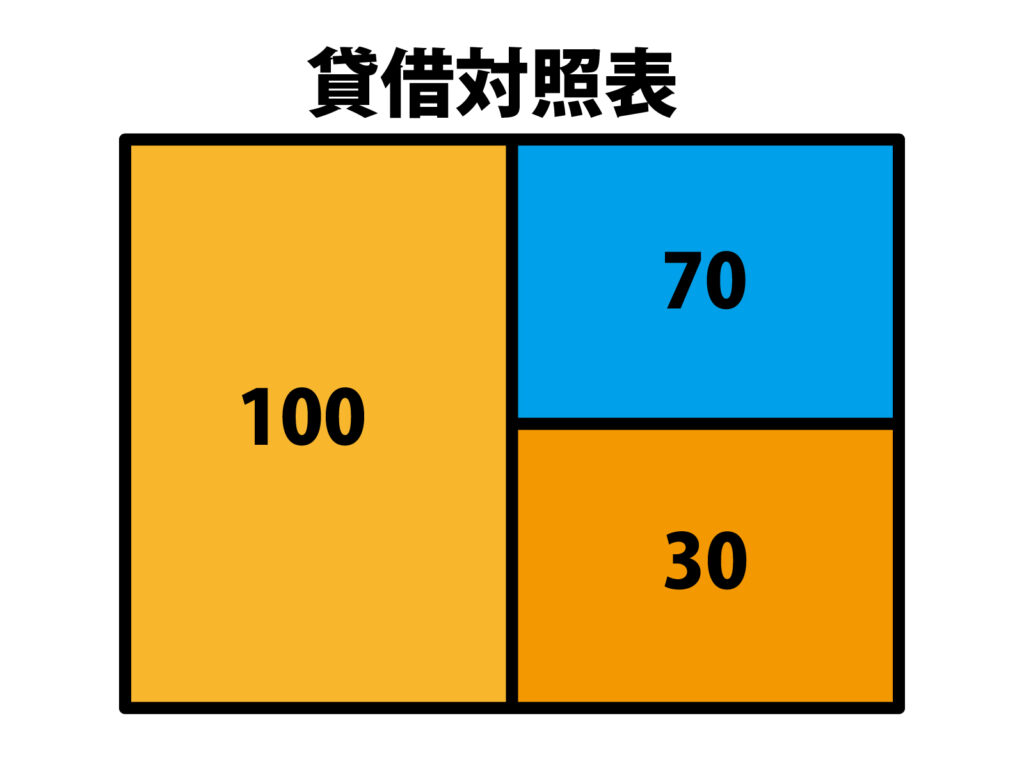

このボックスだが、左にある資産と、右にある負債・資本が同じ数字にならなければならない。例えばだが、資産が100円あるとしよう。そして負債が70円あるとするなら、残った差額の30円は純資産となるということだ。

資産100:負債70+純資産30=100となり、これが正しいあり方ということだ。

損益計算書

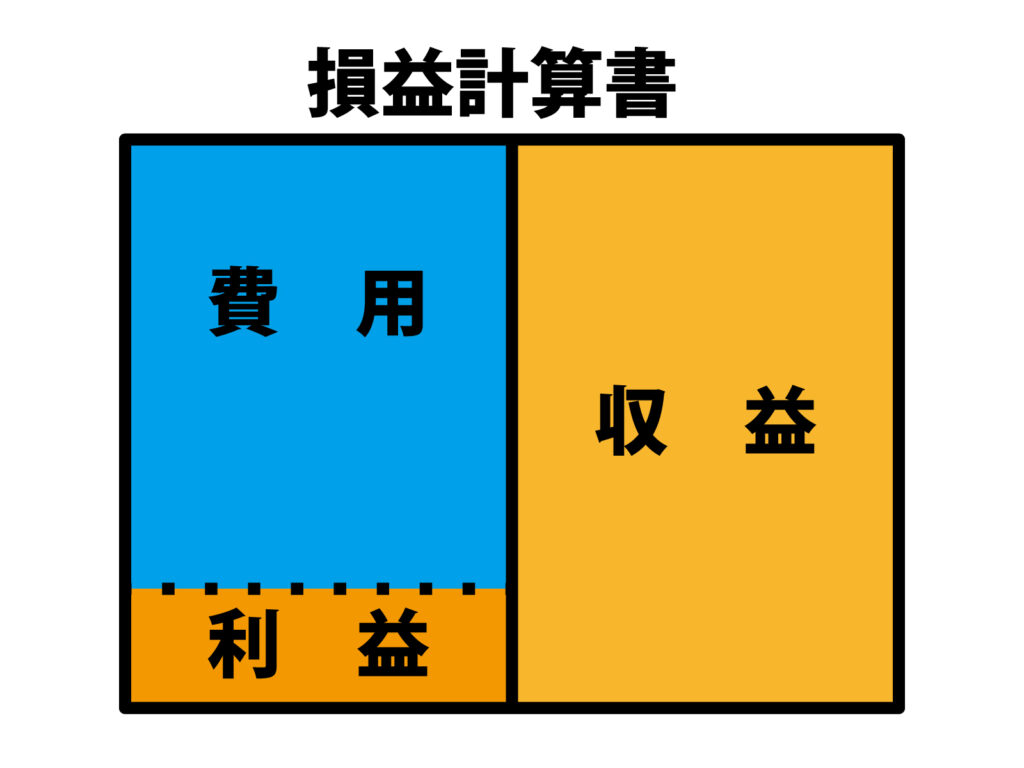

損益計算書で使うのは、これらの要素だ。※こちらも例にもれず絶対覚える必要がある

- 収 益

商品なんかを売って得た収益のこと。「売上」という勘定科目が代表格だろう。 - 費 用

収益を得るために費やしたり支払ったお金のこと。この属性に当てはまる勘定科目は大体〇〇費となっていることが多い為案外分かりやすい。例えば光熱費とか。 - 利 益 もしくは 損 失

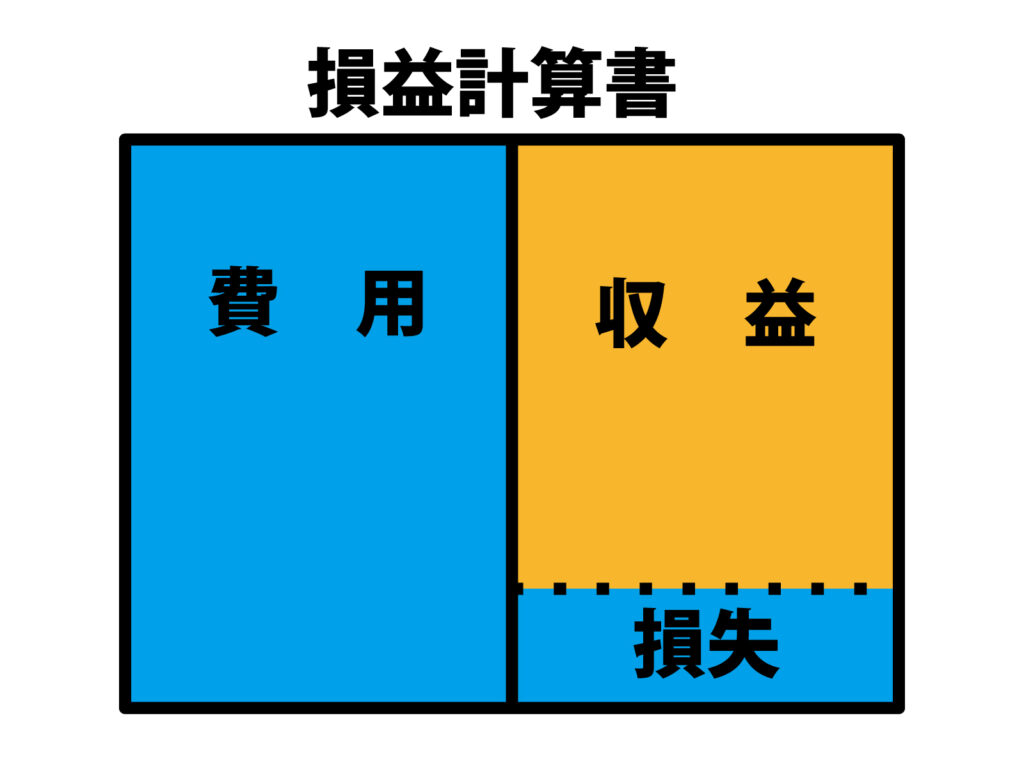

皆が知っている利益と言う意味。得たお金からそれにかかった費用を引いたお金が純粋な利益だ。これが左側に出ていれば黒字、右側に出ていれば赤字である。

こちらも貸借対照表と同様に、左側と右側、どちらも同じ額にならなければならない。利益が必ずしも左に出るわけではない。右にでるとこうなる。

簿記の5要素と勘定科目の関係

今まで紹介してきた、資産・負債・純資産。そして費用・収益のことを簿記の5要素と呼ぶ。これら5要素の中には、それぞれ色んな種類があり、それら全てを分かりやすくするために、細かく名前が付けてある。この名前のことを勘定科目と呼ぶ。

簿記の5要素は勘定科目の親玉のようなものだ。ポケモンで例えて言うならば、「勘定科目」がピカチュウやらヒトカゲやらのポケモン一体一体で、5要素は火や水などのタイプにあたる。他に例えて言うならば、孫悟空が勘定科目で、スーパーサイヤ人が5要素だろうか。…うーん、分かるかなこの例え(笑)

今これを見ているそこのあなたは、ピカチュウが電気属性であることを覚えなければならないようなものだ。が、まぁピカチュウがどんな生き物かを知っていれば自ずとタイプが分かるように、勘定科目もそれがどういうものか知っていれば何の要素に当たるかは大体わかると思う。

私の様なポンコツでも覚えられたので大丈夫。

まとめ

貸借対照表と損益計算書が、何の要素で出来ているのかを覚えておこう!