記帳のルール

簿記では、帳簿に記録することを「記帳する」と言う。通帳を印字するのと同じ言い方。

取引にあたるもの

これについては、簿記2級レベルでもたまに引っ掛けとして出てくる問題でもあるから、よーく理解しておく必要がある。基本的に簿記において記帳するタイミングは、資産・負債・資本・費用・収益の簿記の5要素のいずれかが発生したとき、もしくは減ったときである。つまり、ただ約束しただけ、ただ契約を結んだだけ…それだけだと、記帳はしてはいけないのだ。

- 1ヶ月後に100,000円を貸す約束をした

- 会社に泥棒が入って、お金を10,000円盗まれた

- 従業員を1人、1ヶ月300,000で雇い入れた

1と3

1は1ヶ月後お金を貸したときに記帳する。3は雇い入れただけで給料など何かを払ったわけではないから。

ばっちりお分かりいただけただろうか?たまに仕訳をしなさいって問題で、仕訳なしって選択があったりするので、ここはしっかり理解しておいて欲しいところ。

記帳内容

実務では、取引をした際、これらのことを書く必要がある。※ただし5は任意

- 日付…いつ?

- 勘定科目…何が?

- 金額…いくら?

- 増減(発生・消滅)…どうした?

- その他…備考など

1.の日付は、取引が発生した日付を書く。※決して記帳した日ではない

簿記の試験においては①の仕訳とか②の仕訳などの番号で示されることもある。

2.の勘定科目は、現金とか売上とか、その時に発生したものを書く

3.の金額は、円単位で記入する

4.の増減について。ある勘定科目の増減は、プラスやマイナスなどで書くわけではなく、左側もしくは右側に書くことによって記録する。

なお、簿記において、左側のことを借方、右側のことを貸方と呼ぶので覚えておこう。

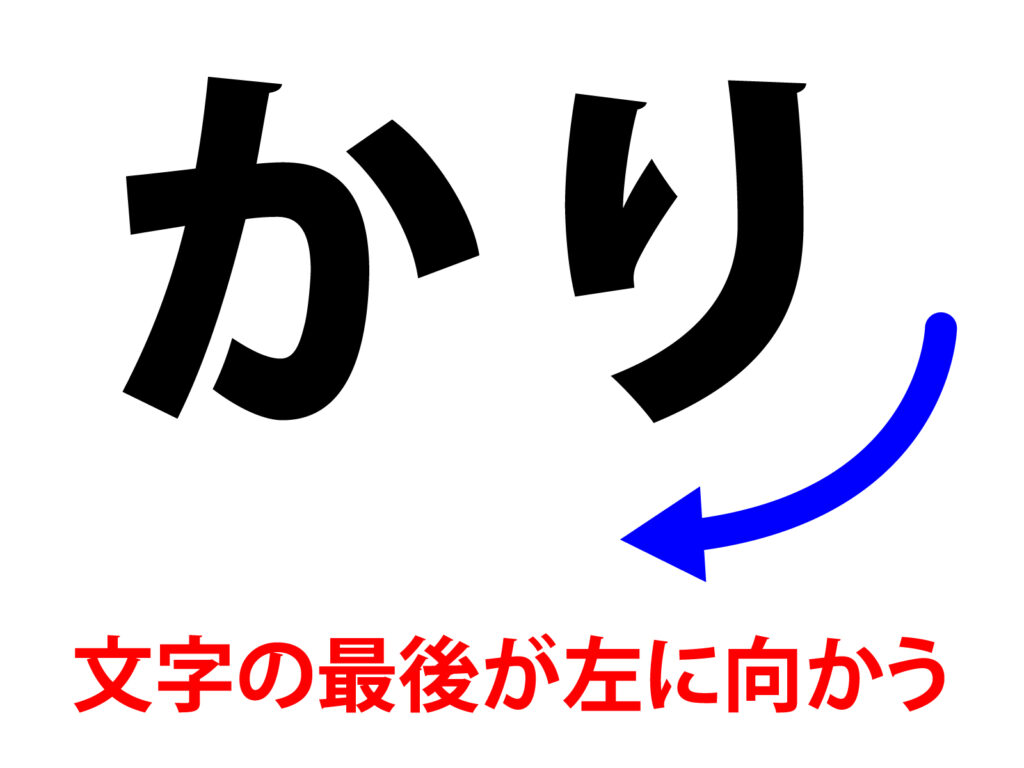

あれ?どっちが借でどっちが貸だっけ???となる人に、良い覚え方をお教えしよう。(私も友人から教えて貰っただけだが)

借方の「かり」という文字は、実際にひらがなで書いて貰うと分かるだろうが、左向きで終わる。

なので、借方と来たら左のことだ。

貸方も同様に、ひらがなで「かし」と書いたとき、右向きで終わる。

最初はこれで覚えよう。最初はというか、何なら私は今でもこの覚え方なのだが…。

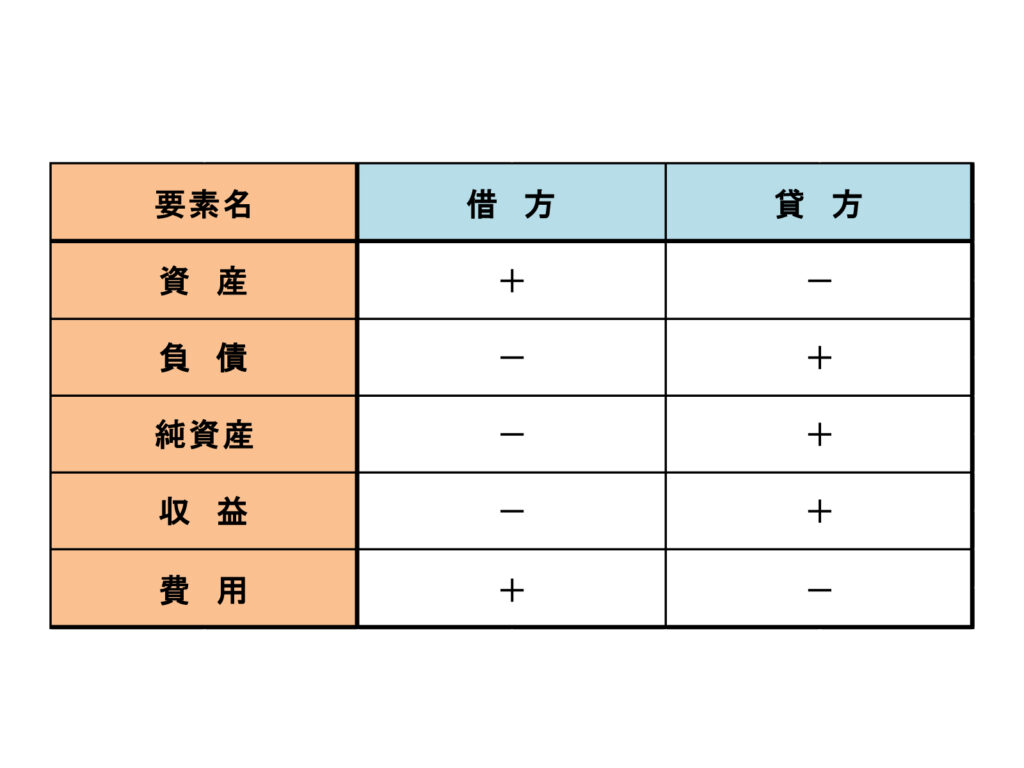

増減を記帳するときのルール

記帳する際、その勘定科目の要素が何に該当するのかによって、借方に書くか貸方に書くかが決まって来る。要素とは、資産・負債・純資産・費用・収益のことだった。前回学んだことだが覚えているだろうか?これはとても大事なことなので、忘れたという人はここから見てみて欲しい。

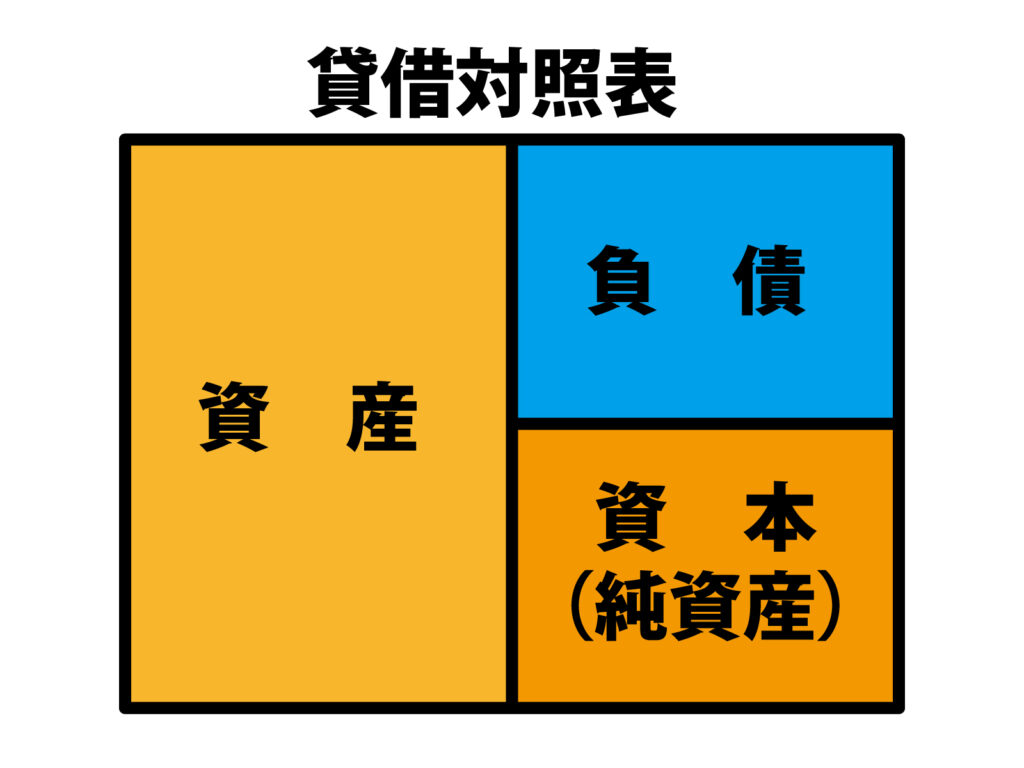

この表を見てもらうと分かるかも知れないが、例えば資産に注目してみて欲しい。資産は貸借対照表の右と左どちらにあっただろうか?・・・・・・・・そうだね、左側だったよね。だから、借方に書くとプラスになるということ。じゃあマイナスは?その反対側の右側ということになる。

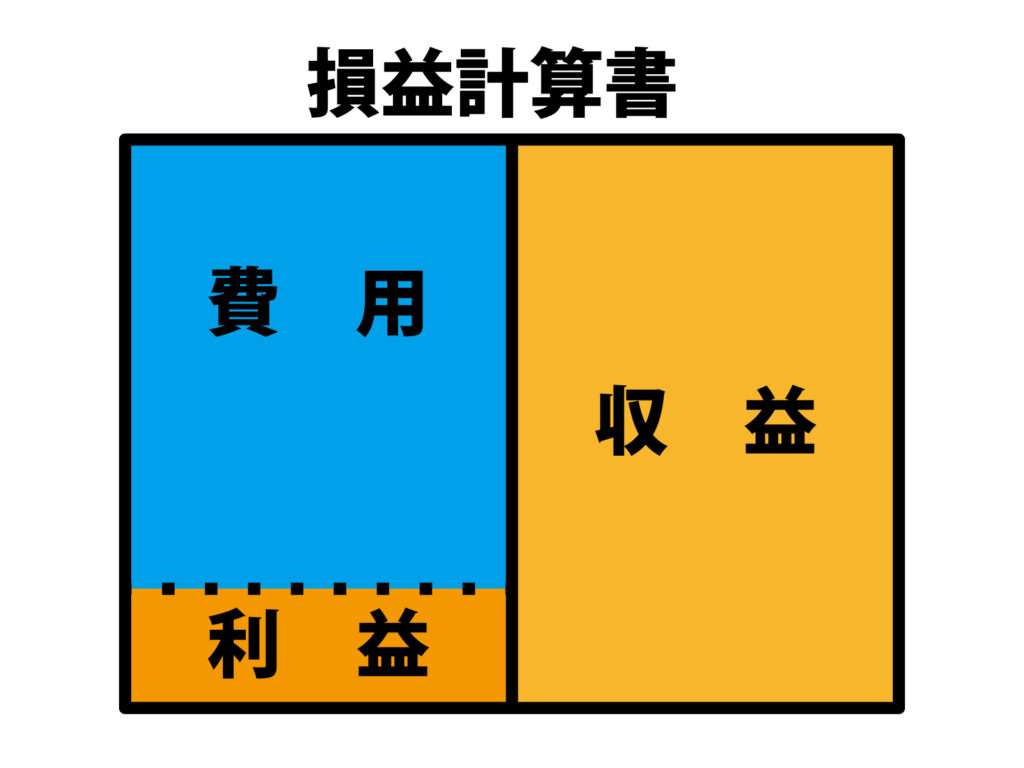

貸借対照表と損益計算書のボックスを頭に思い浮かべてみて欲しい。それぞれの要素が書いてある方がプラスになるのだ。そして逆がマイナスになる。

もうお気づきだろうが、前回にやった内容はマジで本当にすべての根本になるところだから、絶対に絶対に、ぜぇ~~~~ったいに覚えておこう。

私も簿記3級を勉強していた最初の頃は、どの問題を解くにしてもまず!第一に、このボックスをノートの隅の方に書いていた。

貸方

現金は資産に該当します。ここでは現金が減っているので、貸方に書くことになります。

まとめ

すべては、簿記の5要素から始まっている…覚えるのじゃ。話はそれからじゃ、勇者よ…。