簿記について

簿記とは

簿記とは。企業体などに属する財産の増減・出納(すいとう)を、一定のしかたで記録・計算・整理して、結果を明確にする記帳法。単式・複式の別があり、商業簿記・工業簿記・銀行簿記等、種類も多い。(ググった)

簡潔に言うと、帳簿に記録することを言う。帳簿というのは、ノートとか台帳とか…とにかく記録できるもののこと。

友人のご実家が農家なのだが、友人のお母さまは記録するのにルーズリーフを使っているそう。斬新(笑)※ただ、税理士さんにちゃんとしたもの(弥生会計とか会計ソフト的なものや台帳など)に記録してくださいとチクチク言われてはいるらしいが。

ちょっとお堅めに説明をすると、企業が、毎日の活動等を帳簿に記録し、それを役立てることをいう。一口に企業と言っても、公共の企業だったりサービス業だったり製造業だったりいろいろあると思うが、これから先説明する記事や内容は、そもそも大前提として小規模な株式会社が営む商品売買業でのことだと思ってほしい。

簿記をする目的

もちろん、自社の経営状況が今どうなっているのかを把握するために簿記があるのだが、一番重要なことは、毎日発生した取引の記録をすることによって損益計算書(P/L)を作り、それを利害関係者に見せることなのだ。

今にも倒産しそうな株を買いたいと思うだろうか?どうせなら儲かりそうな会社の株を買いたいはずだろう。

じゃあ、一体どこが儲かりそうな会社なのか。そんなときに見るのが、損益計算書である。損益計算書には、企業活動による収入や支出の内容などを記載している。つまりパッと見でどのくらい純粋な利益が出ているのか丸わかり書のことだ。

大規模な株式会社は、この損益計算書を公告する必要がある(会社法440条1項で定められている)為、ホームページなんかで誰でも見ることができるのだ。

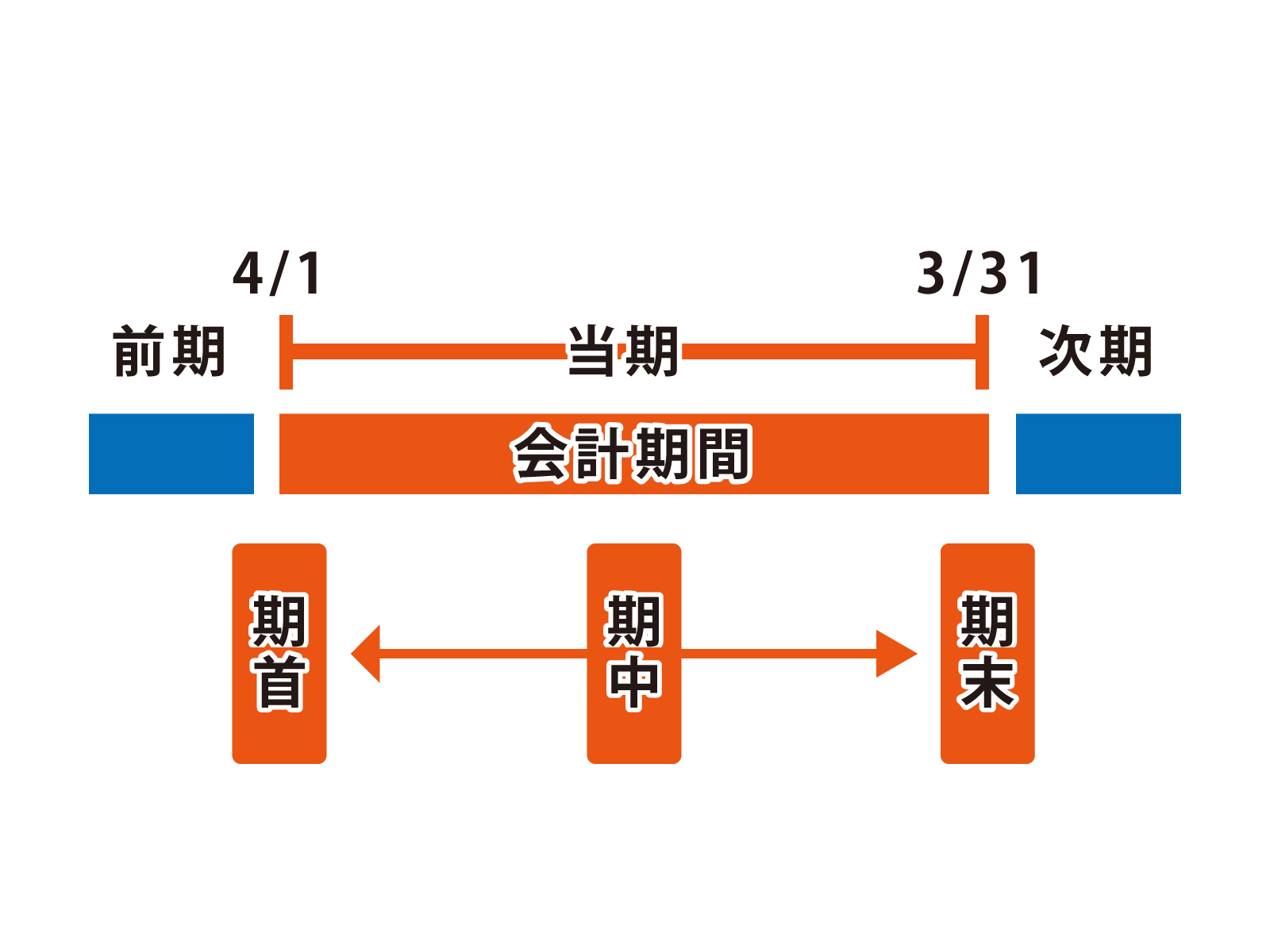

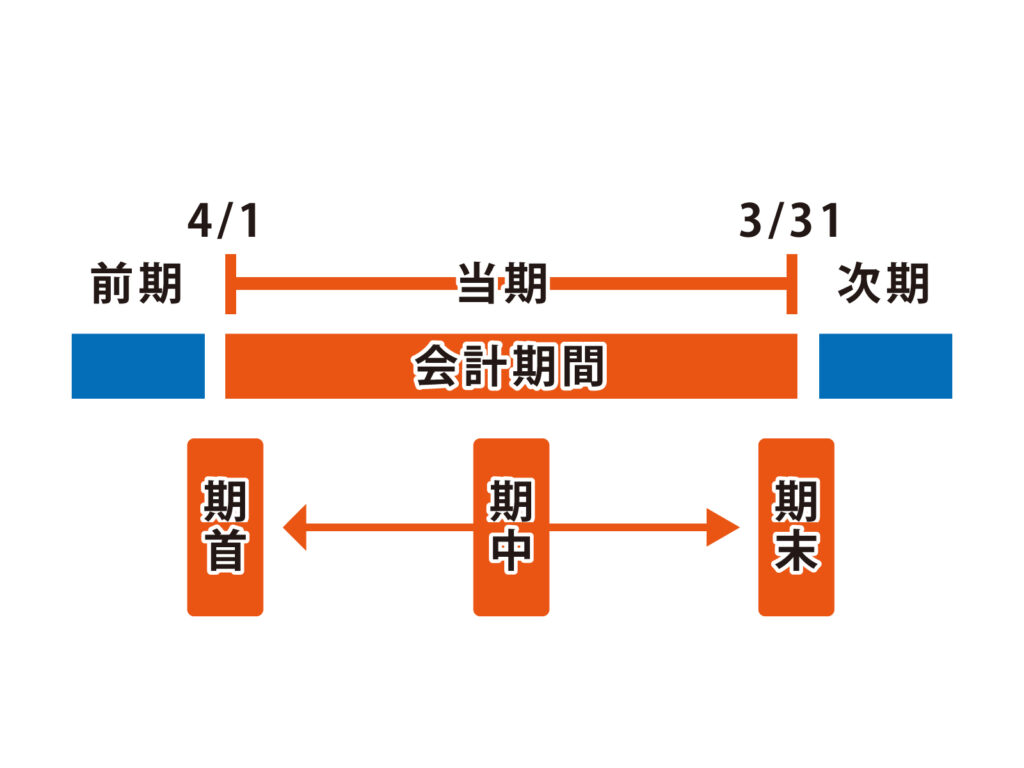

会計期間

大体どこの企業も1年ごとに区切りをつけて貸借対照表や損益計算書などの報告書を作成している。この、定期的に区切られた期間のことを、会計期間という。

さらに、会計期間の始まりのことを期首といい、終わりのことを期末、期首と期末の間のことを期中と呼ぶ。

さらにさらに、現在の会計期間のことを当期、1つ前の会計期間のことを前期、1つ後の会計期間のことを次期または翌期と呼ぶ。(私は次期と呼んでいた。ので、以後説明する際には次期を使う)

すげぇまっかっかだな…( ^ω^)

ややこしいだろうが、これは最低限覚えておく必要のある用語であるため、頭に叩き込んでいてほしい。

簿記検定3級では小規模な株式会社を前提とするため任意に会計期間を設定できるのだが、基本的には4月1日から3月31日までに設定されていることが多い。(大体問題文に会計期間は提示されている)ちなみに個人企業は1月1日から12月31日までとなっている。

まとめ

- 簿記は日々の取引を帳簿などに記録しておくこと

- 自分とこの会社が今財政状況どうなってんのかパッと見で分かるようにするため、そして利害関係者(主に株主)にどのくらい儲かってんのか見せるために簿記をする

- 会計期間の用語とか覚えようね…